Grootboekkaart in fENNA

Grootboekkaart

Met de grootboekkaart van fENNA heb je een goed overzicht van wat er is gebeurd in de boekhouding. Je ziet er alle posten die geboekt zijn, per rekening.

Je kunt ze ook gemakkelijk aanpassen en in sommige gevallen, annuleren – direct vanuit de grootboekkaart. fENNA zorgt er automatisch voor dat je boekhouding altijd klopt, zodat alles netjes aansluit..

Schoon schip maken met de grootboekkaart

De grootboekkaart is bij uitstek geschikt om correcties uit te voeren in de boekhouding. Vooral als er, in een periode, herhaaldelijk een verkeerde boeking is gedaan. Het is onmisbaar bij de jaarafsluiting.

Resultatenscherm

De grootboekkaarten kun je vinden in het resultatenscherm. Je opent dat door op de resultaten link in de menu-balk te klikken. De link naar de grootboekkaarten is dan te vinden onder de kop “Rapportages”.

Selectie van de grootboekrekening

In het grootboekkaart-scherm kies je de grootboekrekening die je wilt inspecteren, in een drop-down keuzelijst. Door in de zoekbalk te typen, kun je snel zoeken in de lijst grootboekrekeningen.

Je keuze voor de rekening wordt in de sessie onthouden, zodat je, als je even naar een ander scherm gaat, die niet steeds opnieuw hoeft te doen.

Selecteren van de periode

Je kiest een periode waarvoor je boekingen wil inspecteren. Standaard wordt het huidige jaar, tot de huidige maand, geselecteerd. Als er veel boekingen zijn, helpt het om in te perken op de maanden, zodat het aantal boekingen kleiner wordt.

Zoeken in de grootboekkaart

Het zoeken van de juiste boeking in de grootboekkaart doe je door je zoekterm in het zoekveld in te vullen. Als dat niet voldoende is, kun je de sorteer-functie van de kolommen gebruiken.

Wijzigen van boekingen via de grootboekkaart

Inkopen aanpassen

Het aanpassen van inkopen doe je het gemakkelijkste vanuit de crediteurenrekening: “16000 Crediteuren (leveranciers)”. fENNA weet het als een boeking het gevolg is van een inkoop.

Als je kiest om een inkoop-boeking te wijzigen, klik je op de regel van de inkoop in de grootboekkaart. Dit opent het inkoop-scherm waar je de aanpassing kunt doen. Je kunt de inkoop-boekingen herkennen aan het icoon in de “code” kolom.

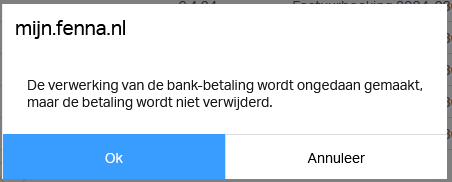

Betalingen voor inkopen op rekening verwijderen

De betalingen voor de inkopen kun je in de grootboekkaart “annuleren”. Dat betekent dat de toewijzing van de betaling aan de inkoop ongedaan wordt gemaakt, dat werkt hetzelfde als in het betalingen-overzicht. Je doet dat door op de vuilnisbak van de betaling te klikken. De betaling herken je aan de icoontje in de “code” kolom.

Inkopen verwijderen

Om een inkoop te verwijderen, klik je op het vuilnisbakje van de inkoopregel in de grootboekkaart. Als er een betaling is toegewezen aan de inkoop, wordt die op “onbestemd” gezet.

Als het om een contante inkoop gaat, wordt de betaling samen met de inkoop verwijderd. Je doet dit vanuit de grootboekkaart voor “kas”, omdat de crediteuren-rekening niet wordt geraakt door contante inkopen.

Factuurbetalingen

Hoewel je de facturen alleen kunt aanpassen vanuit het facturen-overzicht, kun je de betalingen voor de facturen ongedaan maken door in de grootboekkaart voor rekening “14000 Debiteuren (klanten)” door op de vuilnisbak te klikken van de betaling.

De betaling zelf wordt niet verwijderd, alleen de toewijzing aan de factuur wordt ongedaan gemaakt, en de betaal-status van de factuur wordt bijgewerkt.

Gewiste transacties

Om aan de vereisten van de Belastingdienst te voldoen (het bijhouden van een zogenaamd audit trail), worden boekingen in het grootboek in fENNA niet écht gewijzigd of verwijderd, als je een aanpassing of annulering uitvoert.

In plaats daarvan, wordt een “tegenboeking” gedaan, die de oorspronkelijke netto ongedaan maakt. Daarna wordt, als er een wijziging plaatsvindt, een aangepaste nieuwe boeking gemaakt, die de oorspronkelijke vervangt.

De oorspronkelijke boeking, en de tegenboeking worden gemarkeerd als

“gewist”. Je kunt de gewiste boekingen tonen, door in de grootboekkaarten “Toon gewiste transacties” aan te kruisen.

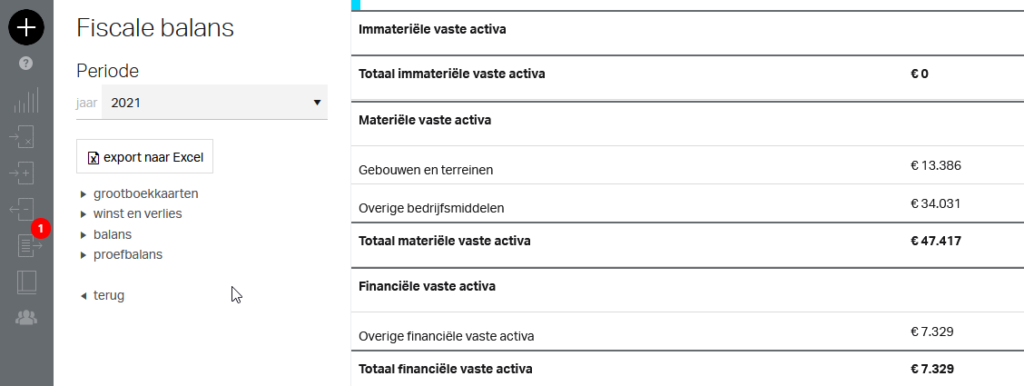

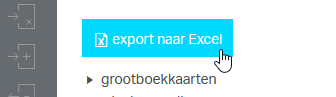

Grootboekkaart exporteren naar excel

Als je een analyse wil doen van de gegevens in de grootboekkaart, kun de die gemakkelijk exporteren naar excel, door op de “export naar Excel” knop te klikken. Houd rekening met het feit dat de filter (van het zoekveld), toegepast wordt op de geëxporteerde gegevens.

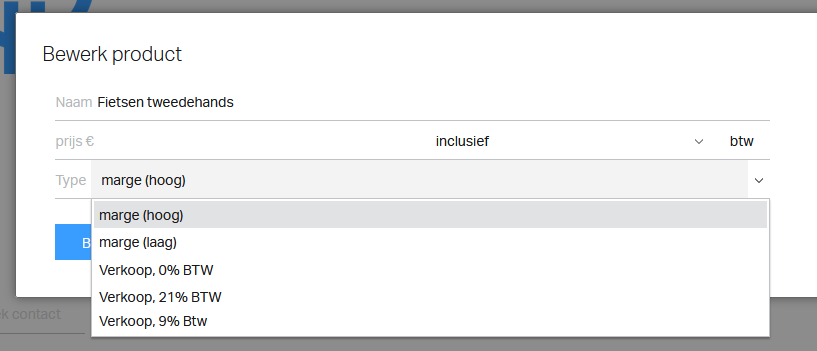

Om margegoederen te factureren open je het producten-scherm (vanuit het offerte- of factuurscherm). Je geeft als btw-type “marge (hoog)” voor marge-artikelen die onder het hoge btw-tarief vallen (anders kies je “marge(laag)”). Door in de factuur dit product te kiezen, boekt fENNA de omzet automatisch op de juiste margerekening . Zoals altijd kan apart in de factuurregel een prijs en omschrijving worden bepaald.

Om margegoederen te factureren open je het producten-scherm (vanuit het offerte- of factuurscherm). Je geeft als btw-type “marge (hoog)” voor marge-artikelen die onder het hoge btw-tarief vallen (anders kies je “marge(laag)”). Door in de factuur dit product te kiezen, boekt fENNA de omzet automatisch op de juiste margerekening . Zoals altijd kan apart in de factuurregel een prijs en omschrijving worden bepaald.

Om de inkopen van margegoederen vast te leggen, kies je bij de inkoop of betaling de bestemming “inkopen marge hoge btw”, of “inkopen marge lage btw”. Je mag geen btw aftrekken voor de inkoop. Je kiest daarom dus het 0%-tarief.

Om de inkopen van margegoederen vast te leggen, kies je bij de inkoop of betaling de bestemming “inkopen marge hoge btw”, of “inkopen marge lage btw”. Je mag geen btw aftrekken voor de inkoop. Je kiest daarom dus het 0%-tarief.

Je kunt je voorstellen dat een aardappelhandelaar bij een boer één ton aardappels inkoopt voor 1000 euro. Hierover brengt de boer 9% btw in rekening (levensmiddelen vallen onder het lage tarief). Op de factuur staat dus een totaalbedrag van 1090 euro.

De aardappelhandelaar verkoopt de aardappelen per kilo voor € 1,75 aan haar klanten (de consumenten). Hierover brengt ze dan ook 9% btw in rekening, dus op het bonnetje staat: € 1,91 per kilo.

Je kunt je voorstellen dat een aardappelhandelaar bij een boer één ton aardappels inkoopt voor 1000 euro. Hierover brengt de boer 9% btw in rekening (levensmiddelen vallen onder het lage tarief). Op de factuur staat dus een totaalbedrag van 1090 euro.

De aardappelhandelaar verkoopt de aardappelen per kilo voor € 1,75 aan haar klanten (de consumenten). Hierover brengt ze dan ook 9% btw in rekening, dus op het bonnetje staat: € 1,91 per kilo.