Margeregeling voor gebruikte goederen

Bij handel in gebruikte goederen kan de margeregeling van toepassing zijn. Dat wil zeggen dat je bij inkoop geen btw aftrekt, en bij verkoop btw afdraagt op de winstmarge in plaats van het hele verkoopbedrag.

De margeregeling belast de extra toegevoegde waarde die ontstaat bij (her)verkoop van gebruikte goederen. Dit sluit aan bij

het principe van btw, dat de

toevoeging van waarde belast, en niet de

productwaarde op zich. Door de marge te belasten, en niet het hele verkoopbedrag, is het verkoopbedrag voor klanten die geen btw aftrekken (vooral particulieren) lager.

Berekening van de btw

Om de btw-verplichting bij verkoop van marge-goederen te bepalen, boekt fENNA de marge-omzet op een aparte rekening, los van de reguliere omzet. De kosten van de inkopen van de marge-goederen worden ook op een ‘eigen’ rekening geboekt. Het verschil is de marge, en daarover berekent fENNA de af te dragen btw.

Hoge en lage btw

Je past de margeregeling toe op beide btw-tarieven, afhankelijk van het oorspronkelijke gehanteerde tarief. Tweedehands boeken vallen onder de margeregeling met het lage btw tarief, en tweedehands fietsen onder het hoge. fENNA bepaalt de marge voor beide tariefsoorten dus apart.

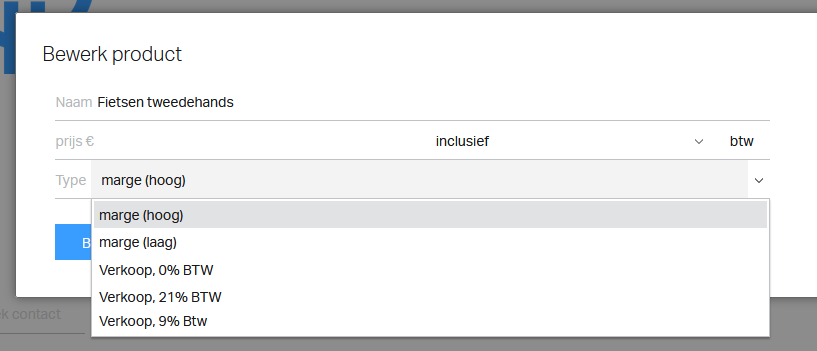

Margegoederen factureren

Om margegoederen te factureren open je het producten-scherm (vanuit het offerte- of factuurscherm). Je geeft als btw-type “marge (hoog)” voor marge-artikelen die onder het hoge btw-tarief vallen (anders kies je “marge(laag)”). Door in de factuur dit product te kiezen, boekt fENNA de omzet automatisch op de juiste margerekening . Zoals altijd kan apart in de factuurregel een prijs en omschrijving worden bepaald.

Inkopen van margegoederen

Om de inkopen van margegoederen vast te leggen, kies je bij de inkoop of betaling de bestemming “inkopen marge hoge btw”, of “inkopen marge lage btw”. Je mag geen btw aftrekken voor de inkoop. Je kiest daarom dus het 0%-tarief.

Globalisatiemethode

In fENNA past standaard de globalisatiemethode toe. Je mag géén btw-aftrek toepassen als je een negatieve marge hebt (voor méér geld margegoederen ingekocht dan verkocht). fENNA “geeft” dan de negatieve marge automatisch “door” naar de volgende periode. Op het moment dat er een positieve marge ontstaat, wordt die in de btw-aangifte opgenomen. Hier hoef je dus niets voor te doen.

Individuele methode

De individuele methode staat niet toe dat je negatieve marge naar een volgende periode overdraagt. Om deze methode toe te passen in fENNA, boek je de inkopen als normale inkopen met 0% btw. Vóórdat je btw-aangifte doet, boek je het totale kosten-bedrag van de verkochte marge-goederen over naar de marge-rekening (of je vraagt dit aan ons in een ondersteuningsverzoek).

Welke methode gebruiken?

Welke methode je mag gebruiken hangt af van

het soort producten je dat verhandelt. Je kunt de Belastingdienst

verzoeken om voor 5 jaar van methode te wisselen.