Het kabinet heeft het nodig gevonden om per 1 januari het lage Btw-tarief te verhogen van 6 naar 9 procent. Dit tarief wordt toegepast op diensten: onderhouds-, reparatie- en herstelwerkzaamheden (fietsen, kleding, woning), kappers, sport, cultuur en recreatie, verstrekken van logies, personenvervoer of het opkweken van dieren of planten, en op goederen zoals boeken, kunst en verzamelobjecten, genees- en voedingsmiddelen, en agrarische goederen (zie hier wat de Belastingdienst schrijft over tarieven en vrijstellingen).

Het bieden van kampeergelegenheid valt onder het lage Btw-tarief.

Ingangsdatum 1 januari 2019

Het nieuwe tarief van 9% gaat in vanaf 2019. Dat betekent dat goederen en diensten die geleverd worden in 2019 of later, onder het nieuwe tarief belast gaan worden. Dat is op zich niet ingewikkeld, maar rond de jaarwisseling moet je wel even opletten. De datums van levering of afname van een dienst, van het aanbod, van de factuur en uiteindelijk van de betaling, lopen namelijk meestal uiteen. Sommige vallen dan in 2019, andere nog in 2018. We zetten het even op een rijtje.

Geleverd in 2018

Als de goederen of diensten zijn geleverd in 2018, vallen ze onder het oude tarief van 6%. Dat wil zeggen dat je, ook als je in 2019 factureert, 6% Btw hanteert. Dat is dus even opletten. In fENNA zijn beide tarieven naast elkaar te gebruiken om dit op te vangen.

In fENNA zijn de 6% en 9% opties naast elkaar beschikbaar.

Aangeboden in 2018

Als een offerte wordt uitgebracht voor een levering in 2019, moet je rekening houden met het nieuwe tarief. Een (particuliere) klant zal zich richten op de prijs inclusief Btw, en als je niet oppast, verdien je dus zomaar 3% minder op je opdracht.

Betaald in 2018, geleverd in 2019

Goederen en diensten die in 2018 in rekening zijn gebracht (gefactureerd) en betaald, maar in 2019 worden geleverd, blijven onder het oude tarief vallen, om moeilijkheden te voorkomen. Stel je voor dat je een concert-kaartje hebt gekocht voor een show in 2019, en je ontvangt een naheffing van 3% voor de Btw-verhoging! En stel je dan eens voor dat je dat als leverancier zou moeten regelen, inclusief inning en afdracht!

Gefactureerd in 2018, geleverd in 2019

Als een levering of dienst vooruit wordt gefactureerd in 2018, maar geleverd in 2019, moet het 9%-tarief al toegepast worden. Daarom is het in fENNA al vanaf 2 november mogelijk om 9%-tarief toe te passen.

Meer informatie

De Belastingdienst is vrij schaars met de informatieverstrekking tot op heden. Maar je kunt op hun pagina over de verhoging lezen wat zij te melden heeft.

Uren voor onderhoud en reparatie aan bestaande woningen vallen ook onder het lage Btw-tarief.

De btw-aangifte is met fENNA eenvoudig te doen. Met het standaard rekeningschema houdt fENNA automatisch bij, wat de bedragen zijn die in het aangifte formulier moeten worden ingevuld.

Doordat fENNA is gekoppeld met de software van de Belastingdienst, wordt de btw-aangifte direct, automatisch ingediend, als je op de knop “Verwerken en versturen” klikt. De btw-aangifte is natuurlijk opgenomen in het fENNA Compleet abonnement.

Het aangifte-formulier

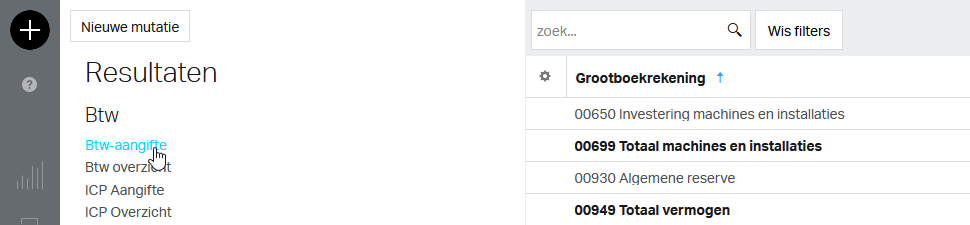

In de linker-menubalk ga je onderin naar “Resultaten”.

Daar zie je de kolommen-balans, zoals die er vandaag uitziet, maar dat zoeken we nu niet. Ga in het menu, direct onder de kop “BTW” naar “BTW aangifte”.

Zelf invullen

Mocht het zó zijn, dat fENNA niet helemaal “bij” is, dan kun je de waarden in het formulier handmatig overschrijven. Let op, dat dit de automatische bepaling van de btw-aangifte verstoort.

fENNA boekt de handmatige correcties worden op speciale rekeningen, zodat ze altijd goed te achterhalen zijn.

Wel boeken, maar niet indienen

Het kan zijn, dat de aangifte al eerder is ingediend, maar nog niet in fENNA is verwerkt. Bijvoorbeeld omdat je toen nog geen fENNA gebruikte. In dat geval kun je de aangifte in fENNA boeken, door op de knop “Verwerken” te klikken.

Correctie van een voorgaande btw-aangifte

Het komt wel eens voor dat je ná de btw-aangifte nog een inkoop-factuur vindt, die je nog niet was geboekt. Met fENNA is dat geen probleem. fENNA vult de nieuwe aangifte automatisch aan met de correcties over voorgaande perioden. Hiervoor worden de boekingen over eerdere perioden opgevraagd, die ná de meest recente btw-aangifte aangemaakt zijn.

Zolang het Btw-bedrag onder de duizend Euro blijft, is er voor de Belastingdienst ook geen vuiltje aan de lucht. Is het méér? Dan moet je een suppletie indienen. Neem even contact met ons op. Wij helpen je verder (zie ook Belastingdienst: Btw-corrigeren).

Gecorrigeerde periode

fENNA maakt correcties over eerdere perioden. Deze worden als memoriaalboeking (een balansboeking zonder resultaat) geboekt in de periode waarop ze betrekking hebben. Daarmee kun je achteraf vaststellen dat alle btw voor een periode is aangegeven.

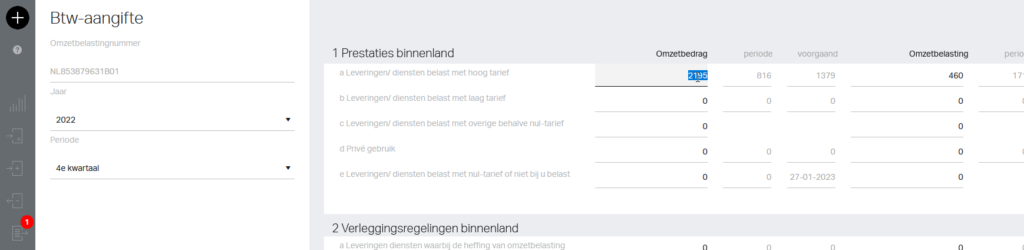

Drie kolommen

Het btw-aangifte formulier heeft in fENNA dezelfde indeling als bij de Belastingdienst. Zodoende staan de omzetbedragen aan de linker-, en de btw-bedragen aan de rechterkant.

fENNA splitst de omzet- en btw-bedragen uit in drie kolommen:

één die het (berekende) totaalbedrag weergeeft. Dit bedrag kun je, zoals we eerder zagen, aanpassen.

de tweede kolom bestaat uit het bedrag dat voor de periode is geboekt.

de derde kolom bevat de bedragen van correcties over eerdere perioden.

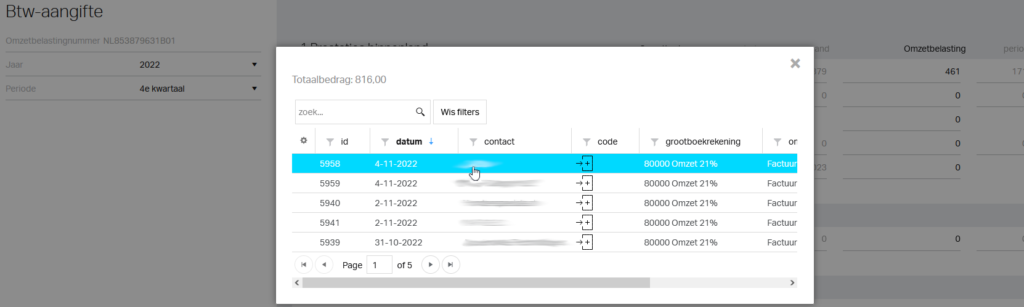

Btw-aangifte controleren: de details

In fENNA klik je op de bedragen van de tweede of derde kolom om te zien waar de bedragen vandaan komen. Een pop-up toont ene lijst met de boekingen. Deze vormen de grondslag van de bedragen in de kolommen. Door op een regel te klikken, krijg je de details van de boeking te zien.

Op deze manier is de aangifte eenvoudig te controleren.