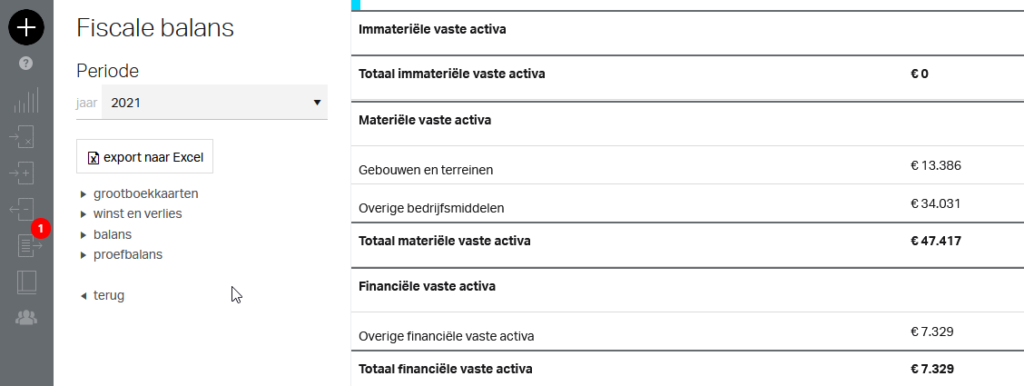

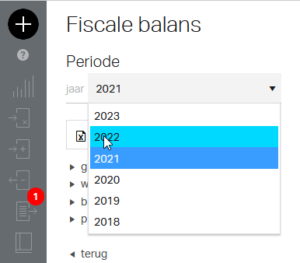

Bankkoppeling

Bankkoppeling

De bankkoppeling haalt automatisch de betalingen op van je bank, zodat je niet steeds een MT-940 bestand hoeft te downloaden, en in te lezen.

Met bankkoppeling automatisch betalingen inlezen én verwerken

De bankkoppeling werkt ieder uur je betalingen bij, en past de verwerkingsregels toe. Daarnaast wordt er natuurlijk ook gekeken of er betalingen zijn voor openstaande facturen of inkopen, en verwerkt deze als dat kan.

Hierdoor is je boekhouding gemakkelijker up-to-date te houden. Het gebeurt voor een deel zelfs automatisch!

De eerste keer bankkoppeling gebruiken

Als je de bankkoppeling activeert, wordt de betalingen-geschiedenis opgevraagd bij je bank. De beschikbare geschiedenis gaat bij meeste banken tot 90 dagen terug. Het verwerken van die aanvraag kost de eerste keer enkele dagen.

Even geduld

Het duurt enige dagen voordat de informatie van de betalingen daadwerkelijk binnenkomt bij fENNA. Dit komt omdat de banken doorgaans éénmaal per dag de betalingen doorgeven aan Unfiedpost, en zij ook enige tijd nodig hebben om de data te verwerken.

Het uitfilteren en opmaken van de betalingen kost wat tijd. Tenslotte wordt fENNA ook éénmaal per dag bijgewerkt. Houd daarom bij elkaar rekening met een dag of drie, vier vertraging voordat de betalingen in fENNA binnenkomen.

Is bankkoppeling voor jou beschikbaar?

De bankkoppeling is beschikbaar voor de volgende Nederlandse banken:

- Abn Amro

- ASN Bank

- ING

- Knab

- Rabobank

- Regiobank

- SNS Bank

- Triodos Bank

Voor de andere banken lees je een MT-940 bestand of een csv-bestand in.

Externe dienstverlener

Om met zoveel mogelijk banken, veilig te kunnen koppelen maakt fENNA gebruik van de Europese betalingsinstelling Unifiedpost (https://www.unifiedpost.com/). Niet alleen is de bankkoppeling beschikbaar voor méér banken, maar we kunnen hierdoor ook op de ondersteuning van Unifiedpost rekenen voor jouw bankkoppeling.

Twee keer toestemming geven

Om fENNA je betalingen te laten uitlezen, moet je toestemming geven. Dat is niet alleen netjes, maar ook wettelijk verplicht (en staat heel ingewikkeld op de website van de Europese Bank Autoriteit.) De regelgeving bepaalt dat je aan de “vrager” (bij ons: Unifiedpost), en aan de “verstrekker” (je bank) toestemming moet geven voor het gebruik van je gegevens.

Het is daarom nodig om een account te maken bij Unifiedpost, en aan hen toestemming te geven om betalingsinformatie aan fENNA door te geven. Vervolgens moet je bij je bank aangeven dat Unifiedpost gegevens van jouw rekening mag krijgen.

De toestemming is voor 6 maanden geldig. Na 6 maanden vervalt de koppeling dus automatisch.

Hoe koppel je een bankrekening

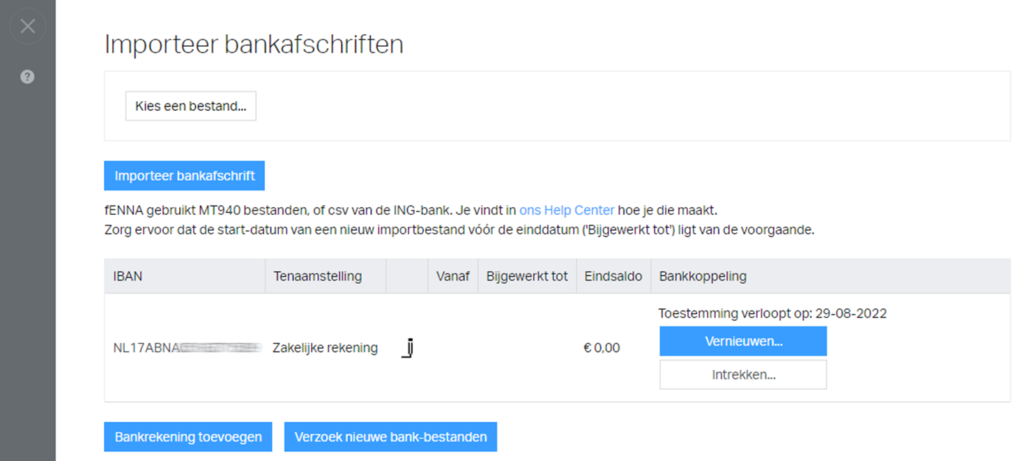

In het “Bankafschriften-scherm” waar je de bankmutaties kunt importeren, kun je per bankrekening de bankkoppeling activeren. Je klikt daarvoor op de knop “Koppelen…”. Dat brengt je naar het scherm van UnifiedPost, hier kun je jezelf identificeren door een account aan te maken. Vervolgens kom je op de website van je bank uit, om daar toestemming te geven voor toegang tot je bankgegevens. Hiervoor identificeer je je op de gebruikelijke wijze bij je bank.

Stapsgewijs:

- Klik op “

“

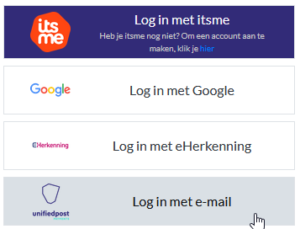

“ - Maak een UnifiedPost account (of log er mee in)

- Geef toestemming voor het opvragen van je bankgegevens

- Log in bij je bank

- Geef toestemming aan je bank voor het aanleveren van bankgegevens aan Unified Post

De bankkoppeling is gereed

Je keert terug in fENNA en ziet de bevestiging van je toestemming.

Europese regels staan toe dat jouw toestemming maximaal 180 dagen geldig is. Daarom zul je zo af en toe de toestemming moeten vernieuwen via de knop Vernieuwen…

UnifiedPost account

Een UnifiedPost account is nodig om de koppeling te maken. Het advies voor fENNA gebruikers is om een email-account te maken, of e-Herkenning te gebruiken, maar je mag het natuurlijk zelf weten. UnifiedPost moet geverifieerde gegevens hebben (en zal een activatie—email sturen), zodat het zeker is dat de rechtmatige persoon opdrachten geeft voor het maken of verbreken van de koppeling.

Meer over PSD2

Lees meer over PSD2 (in het Nederlands) op de website van de Nederlandse bank.

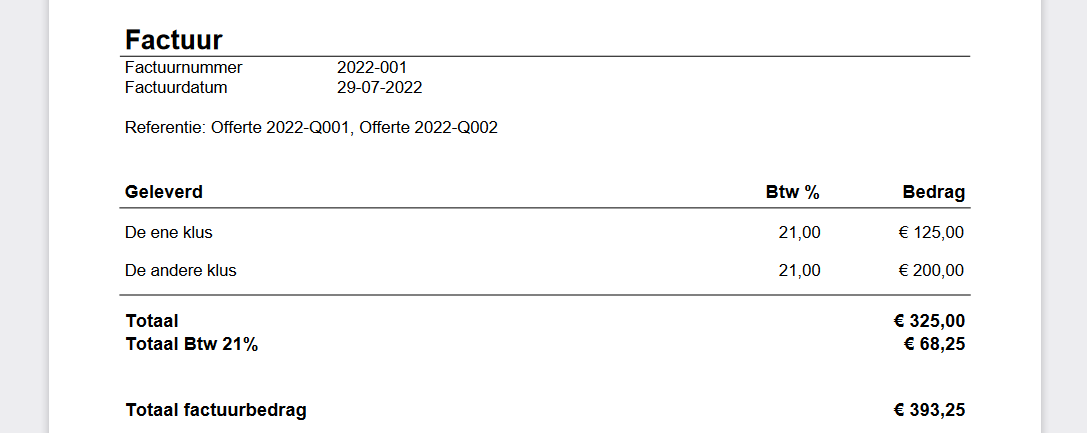

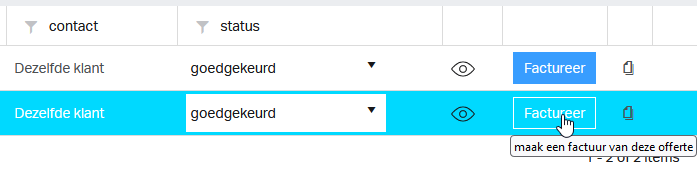

Om te beginnen breng je de eerste opdracht in rekening. Je klikt op “Factureer” in het offerte-overzicht, of je sleept de offerte van het rechter paneel op de factuur.

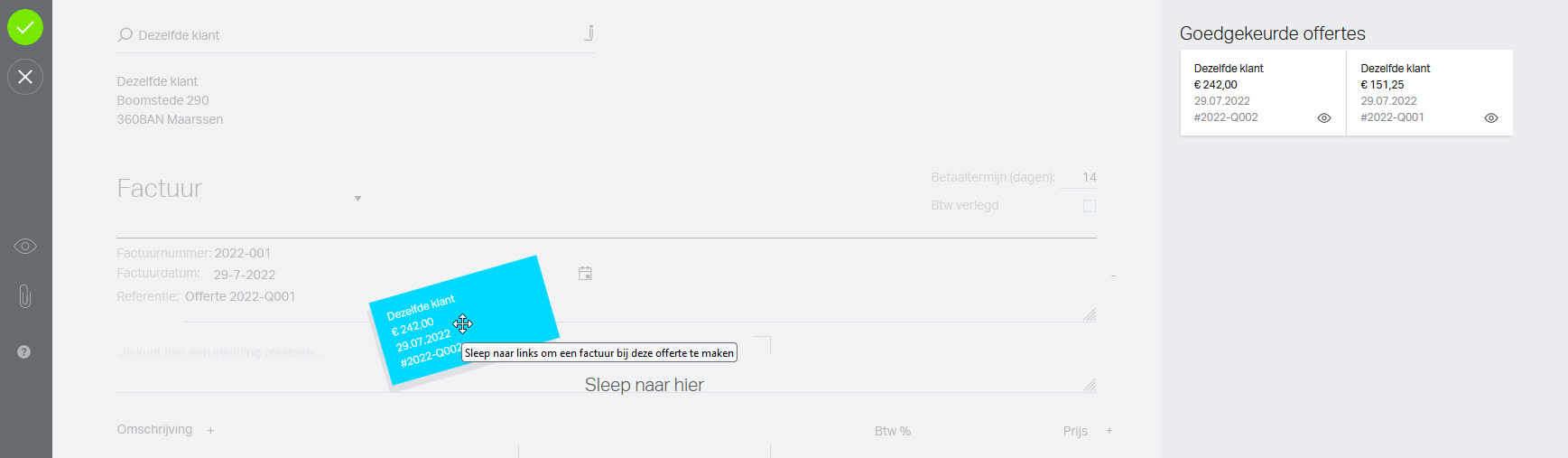

Vervolgens sleep je de tweede offerte op deze factuur.

Om te beginnen breng je de eerste opdracht in rekening. Je klikt op “Factureer” in het offerte-overzicht, of je sleept de offerte van het rechter paneel op de factuur.

Vervolgens sleep je de tweede offerte op deze factuur.

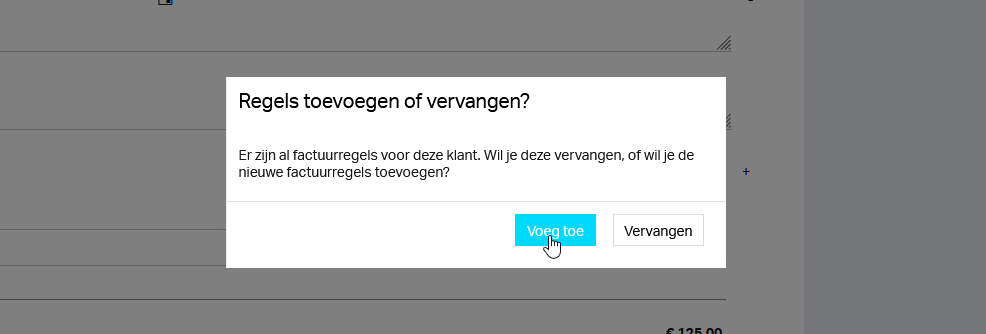

Omdat de klant hetzelfde is, verschijnt er een pop-up. Deze vraagt of je de regels van deze offerte wilt toevoegen aan de factuur, of dat je de factuurregels wil vervangen. Het kan natuurlijk ook zo zijn dat je géén verzamelfactuur wilt maken.

Kies voor “Toevoegen”. fENNA plaatst dan de items van de tweede offerte worden onder de bestaande.

Omdat de klant hetzelfde is, verschijnt er een pop-up. Deze vraagt of je de regels van deze offerte wilt toevoegen aan de factuur, of dat je de factuurregels wil vervangen. Het kan natuurlijk ook zo zijn dat je géén verzamelfactuur wilt maken.

Kies voor “Toevoegen”. fENNA plaatst dan de items van de tweede offerte worden onder de bestaande.